仮想通貨、持っているのに使えない問題

ビットコインを持っている。イーサもある。SOLも少し。

でも、コンビニでは使えない。

仮想通貨保有者の多くが抱えるこの問題。ウォレットの中に眠ったままの資産。使おうとすれば取引所に送って、日本円に換えて、銀行に出金して——煩雑すぎて結局触らない。

「仮想通貨をそのまま使えるカードがあれば」と思い続けてた。

過去にもいくつかサービスはあったけど、それをキャッシュバックの高還元とともに実現したのが「Tria(トリア)」という仮想通貨Visaカード。

実際に使ってわかったメリットと注意点、そしてメインにしてた三井住友Oliveとの比較まで、まとめます。

Triaカードとは何か。30秒で理解する

Triaカードは、仮想通貨をチャージして、そのままVisa加盟店で使えるデビットカード。いわば「仮想通貨版Suica」。

ウォレットに仮想通貨を入れる → カードにチャージ → コンビニでもAmazonでもどこでも使える。決済時に自動で法定通貨へ変換されるため、お店側は普通のVisaカードとして処理する。

2026年1月時点でユーザー数35万人超、累計取引額1.7億ドル超。もうニッチなサービスではない。

基本スペック

| 項目 | 内容 |

|---|---|

| カードブランド | Visa |

| 対応通貨 | 1,000種類以上の仮想通貨 |

| 利用可能範囲 | 世界150カ国・1.3億店以上のVisa加盟店 |

| Apple Pay / Google Pay | 対応 |

| カード種類 | バーチャル+物理カード |

| 最大キャッシュバック | 6%(TRIAステーキングで最大8%) |

| ウォレット | セルフカストディ(自己管理型) |

使ってわかった5つのメリット

① 最大6%キャッシュバック。しかもステーブルコインで還元

普通のクレカで良くて1〜1.5%還元。Triaは最大6%、上限なし。TRIAトークンをステーキングすればさらに+2%で最大8%まで上がる。(私はこれはやってない)

重要なのはキャッシュバックの質。2026年2月からUSDT・USDCのステーブルコインで支払われるようになった。「よくわからないトークンで還元されて実質価値ゼロ」にならない。ドルに連動したステーブルコインで返ってくるため、ほぼ現金と同等の価値がある。

② 1,000種類以上の仮想通貨をそのまま使える

BTC、ETH、SOL、USDT、USDC——メジャーどころはもちろん、1,000種類以上の仮想通貨をそのままチャージ可能。マルチチェーン対応でEthereum、Polygon、Arbitrum、Optimism、Solanaなど主要チェーンをカバーしている。

チャージ手数料は無料。ブリッジもガス代も自動最適化する。ユーザー側での面倒な操作は一切ない。

③ セルフカストディ——自分の鍵は自分で持つ

Triaはノンカストディアル(自己管理型)のウォレットを採用している。資産はTriaが預かるのではなく、ユーザー自身が秘密鍵を持つ。

FTXの破綻で「取引所に預けた資産が消えた」という事件が記憶に新しい。Triaの場合、MPC(Multi-Party Computation)ウォレット技術を使いつつも鍵の管理はユーザー側にある。万が一Triaのサービスが停止しても、資産は自分で動かせる。

④ Apple Pay・Google Pay対応でタッチ決済

Apple PayとGoogle Payに対応しているため、iPhoneやスマートウォッチでタッチ決済できる。コンビニで「ピッ」とやるだけ。裏側で仮想通貨→法定通貨の変換が走っているとは、店員さんには知る由もない。

⑤ エアドロップ報酬との二重取りが狙える

カードの利用やウォレットの活動に応じてポイントが貯まり、将来的にTRIAトークンのエアドロップに交換できる予定。キャッシュバック+エアドロップの二重取りが狙える構造。

(TRIAトークンの価値に関して個人的にはほぼ期待していない)

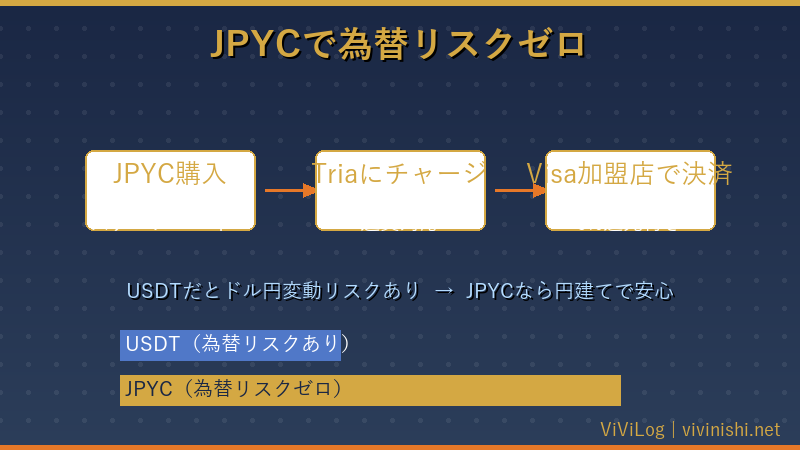

JPYCでチャージすれば為替リスクがゼロになる

Triaで日本円決済をする場合、最大3%の為替手数料が発生する。ここで有効なのがJPYC(日本円連動のステーブルコイン)の活用。

USDTをチャージすれば、ドル円の変動に応じて実質コストが変わる。一方、JPYCは日本円に1:1で連動しているため、チャージ時点でドル円リスクが発生しない。

- USDT(USDC)チャージ:ドル円変動リスクあり

- JPYCチャージ:為替リスクゼロ、日本円連動で安心

日本国内での利用がメインなら、JPYCチャージが合理的な選択だと思う。

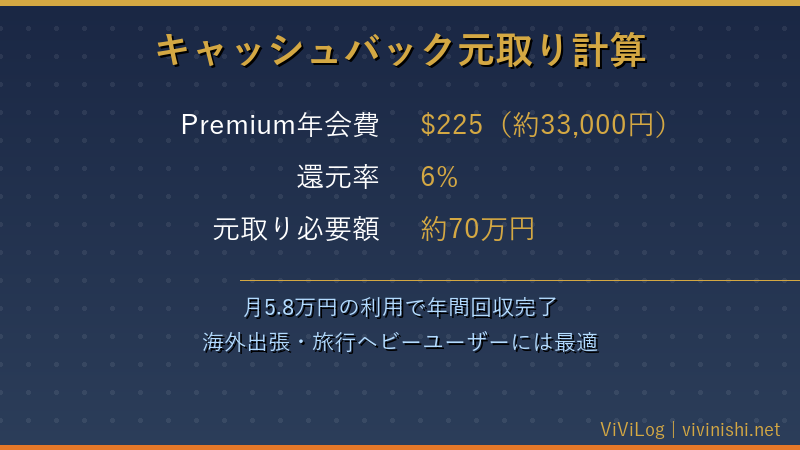

年会費の元が取れる利用額を計算する

Premium($225、約33,000円)は年会費が高く見えるけど、計算すると実態は明確。

33,000円 ÷ 0.06 = 550,000円。これが為替手数料なし(ドル建て決済)の場合の損益分岐点。日本円決済で為替手数料を考慮すると、実際には約70万円程度の利用で年会費の元が取れる計算になる。

月に5.8万円以上使う人——海外出張が多い、旅行好き、海外FXで入出金が頻繁——そういう人にとって、Premiumは最もコスパが高い選択肢。あまり使わないならBasicプランから試すのが無難。

三井住友Oliveプラチナプリファードとの比較・併用

高還元カードを検討するなら、三井住友Oliveプラチナプリファードとの比較は避けられない。年会費33,000円(税込)で、年間400万円以上の利用で40,000ポイントの継続特典。切り替えから3か月で40万円利用で40,000ポイント。1%還元。特約店での利用なら実質10%超の還元も狙える国内最強クラスのカード。

クレジットモードとデビットモードを切り替えて使えるのもいい。

私はOliveをプラチナプリファードに切り替えて、2ヶ月で500万円決済(ほぼFX口座の入金に使用)を達成して、ボーナスポイント含めて13万Vポイント(うち8万ポイントは相当先の付与)ゲットに満足してたんだけど、Triaカードを使っておけば30万円の還元だったことに今後悔してる。

OliveとTriaの比較的なもの。

- 海外でのドル建て決済:Triaが圧倒的に有利(為替手数料なし+最大6%還元)

- 国内のコンビニ・スーパー:Oliveの特約店還元が強い

- 仮想通貨の流動性を活かしたい:Triaが便利

- セルフカストディ:Triaのみ

結論として、両カードは競合ではなく、シーン別に使い分けるのが最適解だ。国内日常使いはOlive、海外・仮想通貨関連はTria。この組み合わせで死角がなくなる。

そんなに使わないっていう人で海外FXやる人はVneobankデビット(誰でも作れる)が常時1.5%還元だから安定しておすすめできる。

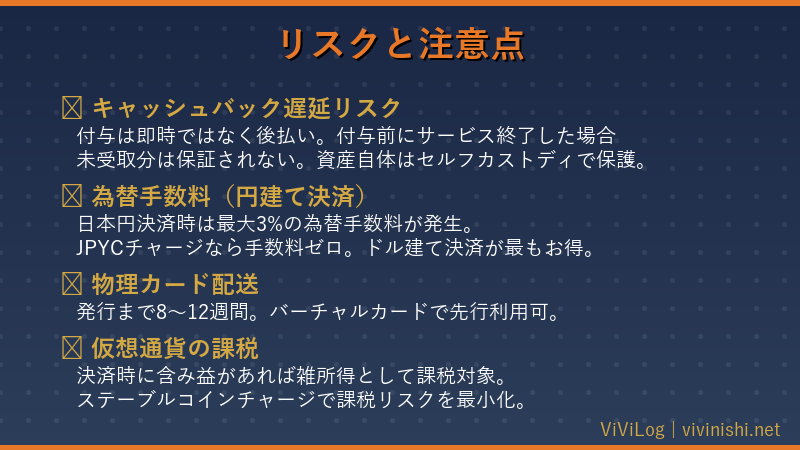

正直に書く、Triaカードのリスクと注意点

キャッシュバックが後払いになるリスク

キャッシュバックは決済と同時には付与されない。後から付与されるシステム。その間にTriaが倒産・サービス終了した場合、未付与のキャッシュバックは受け取れない可能性がある。(って私は覚悟してる)

セルフカストディなのでウォレットに入っている資産は自分で管理できる。しかし、まだ付与されていないキャッシュバック分については保証がない点は理解しておく必要がある。

為替手数料(日本円決済時)

日本円で決済するとき、最大3%の為替手数料が発生する場合がある。6%還元でも為替手数料3%が引かれると実質3%。まだ普通のクレカより高いけど、JPYCチャージで回避できる。

海外旅行時のドル建て決済が最もお得な使い方。為替手数料ゼロで6%還元がフルに効く。

物理カードの配送期間

バーチャルカードは即日発行されるが、物理カードは8〜12週間かかる。ただしApple Payやオンライン決済が使えるので物理カード到着前も問題なく決済できる。

(私もおそらくあと1か月以上かかる。)

仮想通貨決済時の課税

仮想通貨を決済に使った時点で「利確」扱いとなる。買値より値上がりした仮想通貨で決済すると、差額が雑所得として課税対象になる。

税金のアドバイスは税理士しか行えないのと、常にルールは更新されていくので各自チェックして。(これが嫌で仮想通貨触らない人もたくさんいると思う)

海外FXユーザーにとっての隠れたメリット

海外FXをやっている人にとって、Triaカードとの相性は特に良い(と思う)

出金→日常使いが爆速になる

海外FXの利益を日本の銀行に出金しようとすると、海外送金で2〜5営業日、手数料も数千円かかる。

Triaカードなら別ルートが使える。

海外FX業者からUSDT/USDCで出金 → Triaウォレットにチャージ → そのままカードで買い物

銀行を一切経由しない。着金は数分〜数十分。しかも6%キャッシュバック付き。銀行出金の手数料分もゼロになる。

あと、現状バグってるとしか思えないのが

Vantageはクレカ入金→出金時に「カードキャンセル」ではなく、「仮想通貨出金」が選べるため、「triaカード入金」→「取引をある程度繰り返す」→「仮想通貨出金」→「triaカードに仮想通貨チャージ」→「triaカード入金」・・・

のループにより、入金するたびに6%キャッシュバックが発生するという頭のおかしい打ち出の小槌になっている。(4/3時点で。)

入金も仮想通貨で完結

仮想通貨対応の海外FX業者(XM、Vantage、Exness、FXGTなど)なら、Triaウォレットから直接USDTを送金して入金できる。ブロックチェーン上の送金のため、土日でも数分で着金する。

海外FX口座をまだ持っていない人には、ゼロカット対応&仮想通貨入金対応のこのあたりがおすすめ。

どんな人に向いているか

- 仮想通貨を持っているが塩漬けになっている人 → Triaで日常使いできるようになる

- 海外旅行・出張が多い人 → ドル建て決済で為替手数料ゼロ+6%還元は他にない

- 為替リスクを避けたい人 → JPYCチャージで完全に回避できる

- 高還元率のカードを探している人 → 6%は国内クレカでは不可能な水準

- セルフカストディにこだわる人 → 自分の鍵は自分で管理

- 海外FXをやっている人 → 入出金が爆速、手数料激安

逆に「仮想通貨に興味がない」「国内のコンビニ決済がメイン」という人には、三井住友OliveやPayPayカードのほうが合ってるかも。

あと、クレジットカードに付いてる旅行保険やラウンジ利用なんかの特典、

こういうのはクレカにしかないメリットだから使い分けてほしい。

ただ私はTriaカード使い始めてから、飲み会や旅行の幹事とか高額な立替イベントが発生しないかなぁと期待してしまうようになった。

例えば、参加費が均等の20人イベントの総額を立て替えたら自分の分は実質無料になる計算。

Triaカードの始め方(3ステップ)

ステップ1:アカウント作成(今は完全招待制)

Tria公式サイトにアクセスして、メールアドレスまたはX(Twitter)アカウントでサインアップ。アクセスコードを求められたら入力する。通常申し込みだと数ヶ月の順番待ちになるけど、アクセスコードを入力して申し込めばすぐにカードを作成できる。

(私は無駄に1か月半待ってしまった)

「BGGJK0TP1S」

↑これじゃなくてネットに転がってるアクセスコードでも効果同じなのでなんでもいいです(保証しないけど)。友達や家族にtriaカード使ってる人いたらその人からコード貰ってください。

ステップ2:カードプランを選択

Basic($20)、Signature($90)、Premium($225)から選ぶ。Premiumの6%還元以外意味ないと思うけど、キャッシュバック率はどうでもよくて手元の仮想通貨をVisa加盟店での買い物に使いたいだけならBasicでもいいのかもしれない。

※期待値思考に囚われている私にはpremium以外の選択肢がなかった

ステップ3:KYC→チャージ→使う

本人確認書類(マイナンバーカード、パスポートなど)を撮影して承認されたらバーチャルカードが即発行。仮想通貨またはJPYCをウォレットに送金してチャージすれば、すぐに使い始められる。

私もまだ使い始めて間もない(けどキャッシュバック額がすでに$80超えた)ので、もっと便利な点や逆に不満を見つけたら追記します。(すでに活用してる人、ぜひLINEで教えて)